主打分期消费的电商平台“小象优品”被推上风口浪尖。有媒体调查指出,该平台疑似通过服务费、担保费等名目变相收取“砍头息”,实际借款利率远超36%的法定红线,且业务涉嫌向在校学生渗透,触碰“校园贷”监管禁区。与之形成鲜明对比的是,该平台广告频繁出现在新浪微博的“扶翼”广告系统中,获得了巨大的流量曝光。这一矛盾现象引发了公众的广泛质疑:一个屡被投诉存在高息和违规放贷嫌疑的平台,为何仍能得到主流社交平台的广告扶持?

小象优品被指控的核心问题在于其收费模式与利率合规性。所谓“砍头息”,是指在放贷时预先从本金中扣除利息或费用,导致借款人实际到手金额减少,但利息仍按原本金计算,这实质上是变相抬高利率。据报道,小象优品在分期购物或借款过程中,会以多种名目收取费用,综合计算后的年化利率(APR)远超国家规定的民间借贷利率司法保护上限,甚至可能触及高利贷范畴。尽管监管部门三令五申禁止“校园贷”,但该平台被指未严格审核用户身份,使部分在校学生得以获得贷款,埋下了过度消费和债务陷阱的风险。

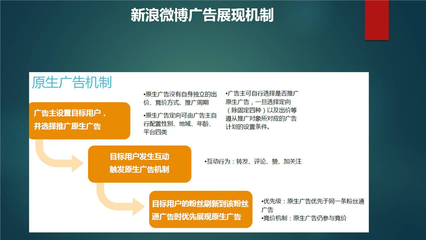

新浪微博“扶翼”广告的强力推送,在此事件中扮演了关键角色。扶翼是微博官方的效果广告平台,通过大数据分析用户兴趣和行为进行精准投放。小象优品通过此渠道,能够直接触达海量的年轻用户群体,尤其是消费欲望旺盛但金融知识可能不足的学生和初入社会的年轻人。这种推送不仅极大提升了平台的知名度和用户获取效率,也在一定程度上为其业务赋予了某种“平台背书”的错觉,削弱了用户对潜在风险的警惕性。

为何新浪微博会持续为这样一个存在争议的平台提供广告服务?背后可能涉及复杂的商业逻辑与监管缝隙。一方面,广告收入是社交平台的重要盈利来源。只要广告主资质在形式审核上符合当时的规定(如拥有相关营业执照),平台方在现行法律框架下,对广告主后续的具体经营行为是否完全合规,所承担的审查责任和注意义务存在模糊地带。平台可能更倾向于遵循“通知-删除”原则,即接到投诉或监管指令后再采取行动,而非主动进行深度实质审查。另一方面,金融科技或消费分期类广告是互联网广告中的“高价值客户”,平台在利益驱动下,审核尺度可能相对宽松。

这一事件暴露出多个层面的问题。对于监管而言,亟需加强对金融营销广告的穿透式监管,不仅审核广告主资质,更要监控其广告背后的实际产品利率和运营模式是否合法,并压实广告发布平台的连带责任。对于微博等互联网平台,不能仅仅满足于形式合规,必须提升社会责任意识,建立更严格的金融类广告准入与动态监控机制,避免成为违规金融产品的“帮凶”。对于广大用户,尤其是年轻群体,则是一次重要的风险警示:在面对铺天盖地的消费分期广告时,必须保持理性,仔细阅读合同条款,计算真实利率,保护自身权益,切勿陷入“先消费后买单”的债务泥潭。

小象优品事件是消费金融乱象的一个缩影。它揭示了在流量为王的互联网生态中,违规金融产品如何借助大型平台的广告渠道进行推广,而平台在商业利益与社会责任之间的平衡抉择。要根治此类问题,需要监管、平台与消费者三方合力,共同筑牢金融安全的防火墙,让消费信贷回归便利与健康的本质,而不是掠夺与风险的陷阱。